Sinn oder Unsinn von Energiekosteneinsparung im Betrieb

In Unternehmen stehen zwangsläufig Umsatz und der damit zusammenhängende Gewinn im Fokus. Die dabei entstehenden Betriebskosten werden im Wesentlichen als nebensächlich hingenommen, betragen diese doch meistens weniger als 10 Prozent des Jahresumsatzes. Ein Teil der entstehenden Betriebskosten sind die Energiekosten. Diese setzen sich aus den Kosten für Strom, Gas, Öl, Schmutz- und Abwasser, Fernwärme und andere Energieträger zusammen. Der Zusammenhang von Kosteneinsparung und Gewinn ist jedem Betriebswirt bekannt.

Welchen Einfluss die Einsparung von Energiekosten auf den Gewinn hat und wie sich im Vergleich eine Umsatzsteigerung zum Erzielen des gleichen Gewinns entwickeln müsste, wird in diesem Artikel behandelt.

Möglichkeiten der Energieeinsparungen

Die Einsparung von Energiekosten ist in vielfältiger Weise zu erreichen. Meist kann bereits ein erheblicher Teil durch den Austausch der Leuchtmittel erfolgen. Ein LED-Spot benötigt bei gleicher Lichtleistung beispielsweise lediglich ein Siebtel des Leistungsbedarfs eines Halogenspots.

Eine Erhebliche Einsparung von Heizkosten (sowohl Energieträgerkosten als auch Stromkosten für beispielsweise Pumpen) kann durch die Optimierung der bestehenden Heizungsanlage erreicht werden. In diesem Fall sind Maßnahmen wie der Einsatz von geregelten Pumpen, der hydraulische Abgleich und Heizkurvenanpassung zu nennen.

Sobald der Vorschlag – sei es durch Mitarbeiter oder externe Berater – zur Einsparung von Energiekosten unterbreitet wird, lautet die Antwort meist ähnlich: „Unsere Energiekosten betragen lediglich 5% vom Umsatz. Eine Energieeinsparung von 15 % der Energiekosten nützt dem Betrieb nicht viel!“

Dass dies ein Trugschluss ist, werden wir Ihnen im Folgenden an einem kleinen Beispiel darlegen.

Beispiel zur Energiekosteneinsparung

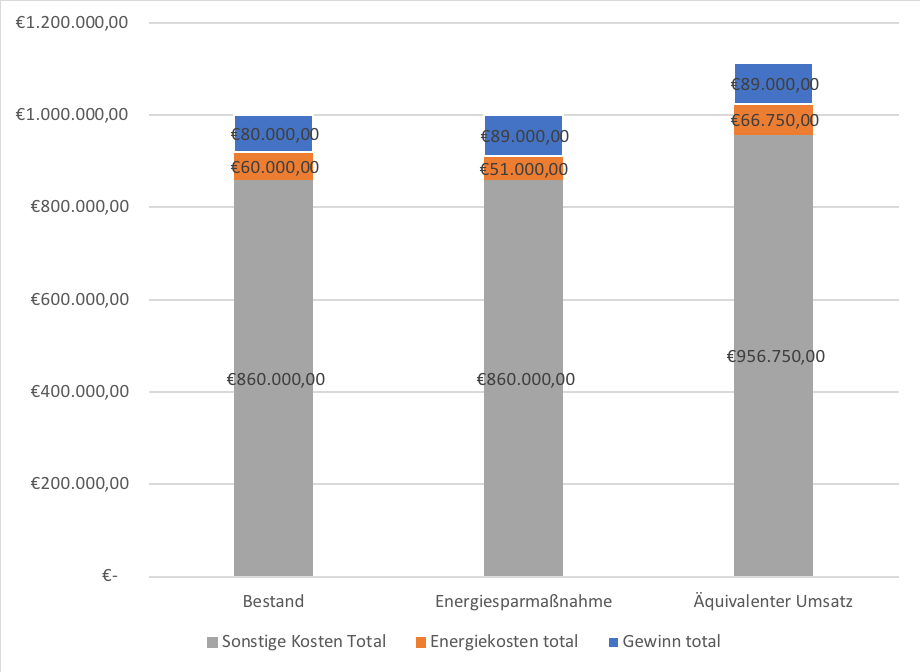

Betrachten wir einen kleinen Betrieb mit eigenem Haus und Grundstück. Dabei seien der Jahresumsatz 1.000.000,00 €, der kalkulierte Gewinn 8%, der Anteil der Energiekosten 6 % und die angestrebte Energiekosteneinsparung 15 %.

In Grafik 1 ist ersichtlich, dass bei den angegebenen Grundbedingungen durch die Energiesparmaßnahme der Gewinn um 9.000,00 € gesteigert werden kann. Um eine äquivalente Gewinnsteigerung zu erzielen, müsste der Umsatz im Vergleich zu den Ausgangsbedingungen auf 1.112.500,00 € gesteigert werden. Dies entspräche einer Umsatzsteigerung von 11,2 %. Zur überschlägigen Bestimmung der äquivalenten Umsatzsteigerung kann eine mathematische Formel verwendet werden.

Grundannahme der Formel ist, dass sich alle Kosten linear zur Umsatzsteigerung entwickeln.

Je größer der Anteil der Energiekosten am Gesamtumsatz ist, desto signifikanter fällt die äquivalente Umsatzsteigerung aus. So ergibt sich für das oben genannte Beispiel für die Steigerung des Energiekostenanteils von 6 % auf 10 % ein äquivalenter Umsatz von 1.187.500,00 €. Dieses entspricht einer Umsatzsteigerung von 18,8 %.

Fazit zur Energiekosteneinsparung

An dem gerade dargestellten Beispiel zeigt sich, dass durch die Energieeinsparung eine Gewinnoptimierung möglich ist. Der unternehmerische Aufwand zur Gewinnsteigerung durch Umsatzsteigerung dürfte wesentlich höher sein. Natürlich sollten auch bei Energiesparmaßnahmen Nutzen und Aufwand im Verhältnis stehen. Eine gute Grundlage zur Ermittlung von Einsparpotentialen bietet die VDI 3807 „Verbrauchskennwerte für Gebäude“. In den entsprechenden Blättern werden für alle Medien Berechnungsmethoden zur Verbrauchskennwertbildung erläutert. Anhand dieser Kennwerte können mit Hilfe der angegebenen Energierichtwerte, für jedes Medium getrennt, Einsparpotentiale identifiziert werden.